1. Vì sao hóa đơn GTGT, lại được gọi là hóa đơn đỏ?

Theo chúng tôi thì, quá trình phát triển của hóa đơn giá trị gia tăng tại việt nam, được chia làm hai giai đoạn chính. Đó là giao đoạn sử dụng hóa đơn giấy, quản lý thủ công, và giai đoạn thứ 2 là sử dụng hóa đơn điện tử, với những ứng dụng về công nghệ thông tin, như các bạn đang áp dụng hiện nay.

Ở mỗi giai đoạn đều có một dấu mốc thay đổi quan trọng. Với hóa đơn giấy, thì giai đoạn đầu, sử dụng hóa đơn mua sẵn tại chi cục thuế, nhưng giai đoạn sau, đã chuyển sang cho phép đặt in, tự in. Còn đối với hóa đơn điện tử, thì thông tư 78 chính là dấu mốc quan trọng, chia ra 2 thời kỳ sử dụng loại hóa đơn loại này một cách rõ rệt. Cho dù giai đoạn sử dụng hóa đơn điện tử, trước khi áp dụng thông tư 78, sẽ chỉ là một quãng thời gian rất ngắn, trong cả chiều dài sử dụng hóa đơn điện tử sau này.

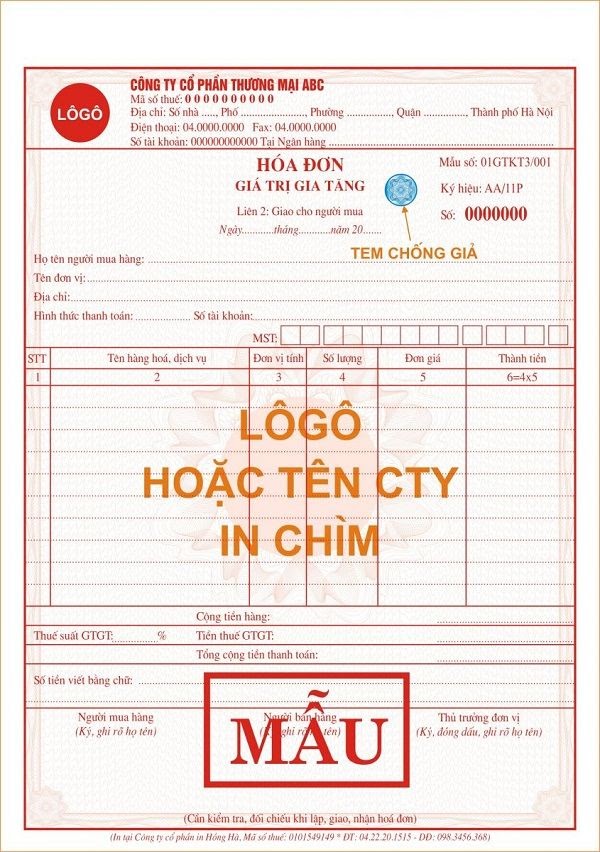

Ở thời điểm đầu của hóa đơn giấy, hóa đơn được mua tại cơ quan thuế, theo từng quyển. Mỗi quyển nếu tôi nhớ không nhầm thì khoảng 50 số và mỗi số có liên 3 liên với 3 mầu phân biệt, là trắng xanh và đỏ. Và liên đỏ là liên giao cho người mua, nên hóa đơn GTGT khi đó, thường được gọi là hóa đơn đỏ.

Thời điểm về sau, tuy vẫn là hóa đơn giấy nhưng đã chuyển sang hình thức đặt in, tự in, với những thiết kế riêng theo từng doanh nghiệp. Và khi đó nhiều kế toán ngỡ ngàng khi, cầm trên tay những hóa đơn giá trị gia tăng đầu vào, không còn mầu đỏ. Mà đã được in trực tiếp trên giấy A4, theo mẫu đăng ký với cơ quản thuế.

Đặc điểm hóa đơn GTGT của giai đoạn này là dễ thất thoát, khó bảo quản, có thể do bị thất lạc, rách, cháy nổ, hay bị lũ lụt làm ướt nhòe các hóa đơn của doanh nghiệp,… Từ đó kéo theo hàng loạt những quy định về thủ tục phải khai báo khi các trường hợp này sảy ra. Bên cạnh đó là thủ tục phát hành, công tác gửi nhận cũng tốn kém thời gian và phát sinh nhiều chi phí.

Còn với, cơ quản quản lý nhà nước, thì vấn đề lớn nhất của giai đoạn này là khó quản lý, không kịp thời đưa ra được các cảnh báo. Dẫn tới hàng loạt sai phạm, rủi ro mà doanh nghiệp có thể gặp phải khi quyết toán. Cũng như là tạo cơ hội cho tội phạm buôn bán hóa đơn hoạt động dễ dàng hơn.

2. Hóa đơn điện tử là giai đoạn phát triển tất yếu

Và để khắc phục, các nhược điểm trên, thì tháng 10 năm 2020 nghị định 123 ra đời. Chính thức đưa hóa đơn điện tử vào sử dụng, thay thế cho hóa đơn giấy đã tồn tại rất nhiều năm. Dù rằng có nhiều quan ngại trong giai đoạn đầu áp dụng, nhưng đến nay, thì hóa đơn điện tử đã chứng mình được rất nhiều lợi ích, cho cả doanh nghiệp và cơ quan quản lý. Còn đối với các bạn kế toán, thì chắc mỗi người sẽ có những cảm nhận riêng, và có thể tự đưa ra đánh giá cho bản thân mình!

Đối với doanh nghiệp thì chúng ta thấy rằng, việc áp dụng hóa đơn điện tử, giúp cho việc bảo quản hóa đơn trở nên dễ dàng hơn, không lo bị thất lạc, mất mát trong quá trình sử dụng. Việc phát hành thì có thể nói là rất đơn giản, thao tác hoàn toàn online, có thể chỉnh sửa mọi sai sót trước khi gửi cho cơ quan thuế. Quá trình gửi nhận cũng chỉ bằng 1 vài thao tác nhấp chuột. Không phức tạp, tốn kém như khi sử dụng hóa đơn giấy,…

Còn đối với cơ quan, quản lý nhà nước, thì việc áp dụng hóa đơn điện tử giúp kiểm soát thông tin hóa đơn theo thời gian thực. Sớm phát hiện các rủi ro, để cảnh báo doanh nghiệp, cũng như hạn chế, nạn buôn bán hóa đơn, làm thất thoát nguồn thu của ngân sách.

Đến thời điểm hiện tại, trải qua hơn 4 năm áp dụng, từ chỗ thử nghiệm tại một số doanh nghiệp thì đến nay, hóa đơn điện tử đã thay thế hoàn toàn cho hóa đơn giấy.

Và với một vài năm phát triển ngắn ngủi, nhưng hóa đơn điện tử cũng chia thành, 2 giai đoạn rõ rệt như đã nêu ở trên. Một đặc điểm quan trọng, dẫn đến sự khác biệt của 2 giai đoạn này, là trước khi áp dụng TT 78, thì dữ liệu hóa đơn chưa được truyền nhận, hay chúng ta vẫn thường gọi là chưa được đấu nối với Dữ liệu của tổng cục thuế. Sự thay đổi giữa hai giai đoạn này cũng dẫn đến việc, một số ncc hóa đơn điện tử không đạt chuẩn, để cung cấp hóa đơn theo thông tư 78, thì bị loại khỏi thì trường. Và tôi nhớ rằng, nhiều doanh nghiệp lỡ sử dụng hóa đơn của các đơn vị này, tại thời điểm chuyển đổi thì vô cùng hoang mang. Cam kết lưu trữ 10 năm trước khi mua, nay bị lung lay rất là dữ dội. Dù rằng sau đó, vẫn có các hình thức khác nhau để giải quyết vấn đề này, và đến nay thì mọi truyện được cho là đã đi vào ổn định.

Và khác biệt của giai đoạn, từ khi áp dụng thông tư 78, còn mở ra cơ hội khai thác dữ liệu XML hóa đơn rất là lớn. Nó phản ánh đúng những lợi ích, của việc chuyển đổi số đem lại cho mỗi doanh nghiệp và cơ quan quản lý – Nội dung này tôi sẽ giải thích kỹ hơn ở phần cuối của video này.

Nếu bạn có nhu cầu tìm hiểu về phần mềm quản lý hóa đơn, với các tính năng nổi bật như tra cứu hóa đơn gtgt đầu ra đầu vào, đầy đủ và dễ dàng. Tải PDF gốc không cần Email, kết xuất dữ liệu hóa đơn sang phần mềm kế toán. Vui lòng truy cập và tham khảo tại đây